銀行預金と保険には入っているけど、投資は怖くて初めてないの。

波がある株式や投資信託などは “長期” x “積立” x “分散“が強いことと、税制優遇を知って将来の資産形成をしよう。

今回は、つみたてNISAだが、iDeCoも確認してみて。

<つみたてNISAを検討している人向け>

- 投資の必要性

- つみたてNISAの税制優遇

- 積立投資のメリットと効果

日本の現状

現預金

日本のGDP(国内総生産)は500兆円。その2倍の金額1,000兆円は現金で預金されています。

他の金融資産(株、投資信託、保険等)と合わせた金融資産の52%である1,000兆円は未だ現預金で眠っている状況です。

アメリカやヨーロッパと比較し、日本は現預金の比率が極めて高いことがわかります。

定期預金

一方、定期預金の金利は6%を超えていた時代もありましたが、2022年では0.002%がスタンダード。高いとされる銀行の定期預金でも0.2%程度の金利です。

100万円でも定期預金では1年間で2千円(税金考慮なし)の利息しかもらえないということは、非常に安く銀行にお金を貸していることを知っておきましょう。

銀行預金は減らないから安心だという感覚から、「銀行に投資している」という感覚になる必要がある。値動きは少ないがこれだけリターンのない投資先は魅力がない。

投資の誤解

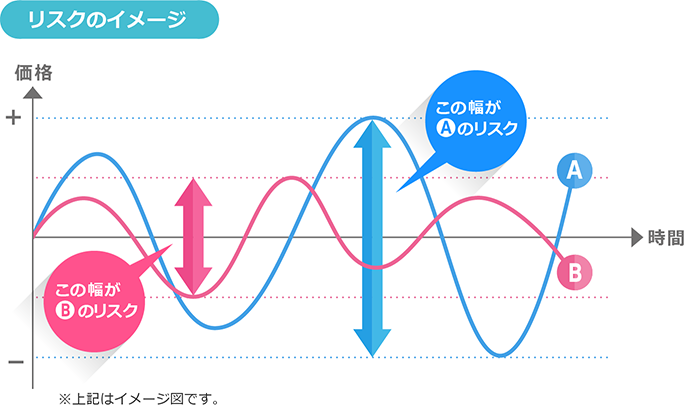

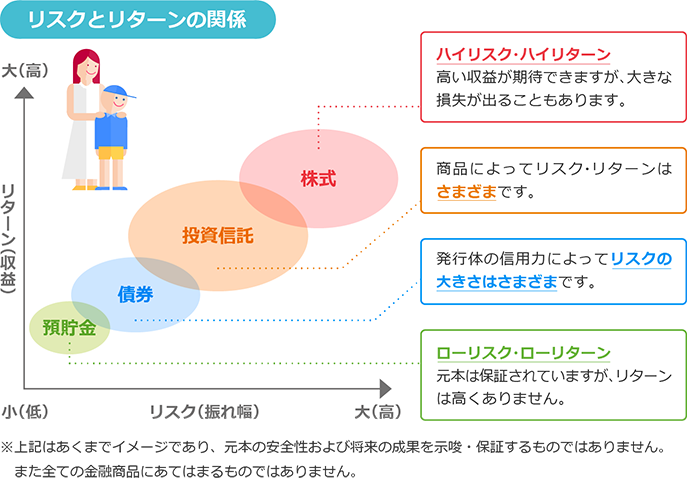

リスクとリターン

下のイメージ図のように投資商品は振れ幅があるので、リスクがあるとともに、リターンにも幅が出ます。高リスクになれば高リターンになっていきますが、リスク許容度に応じて、このリスクを抑えることが重要です。

投資に必要なもの

投資はプロしか利益を出せないと思われがちだが、実際そこまでリターンに影響の少ないものが多い。

- 知識 → 9割のプロの投資家でもインデックスファンドに勝てない

- 時間 → 騙されなければ、投資商品を入れ替える時間は不要

- 資金 → 少額から始められ、税制面の優遇がある

NISA制度

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

引用:金融庁

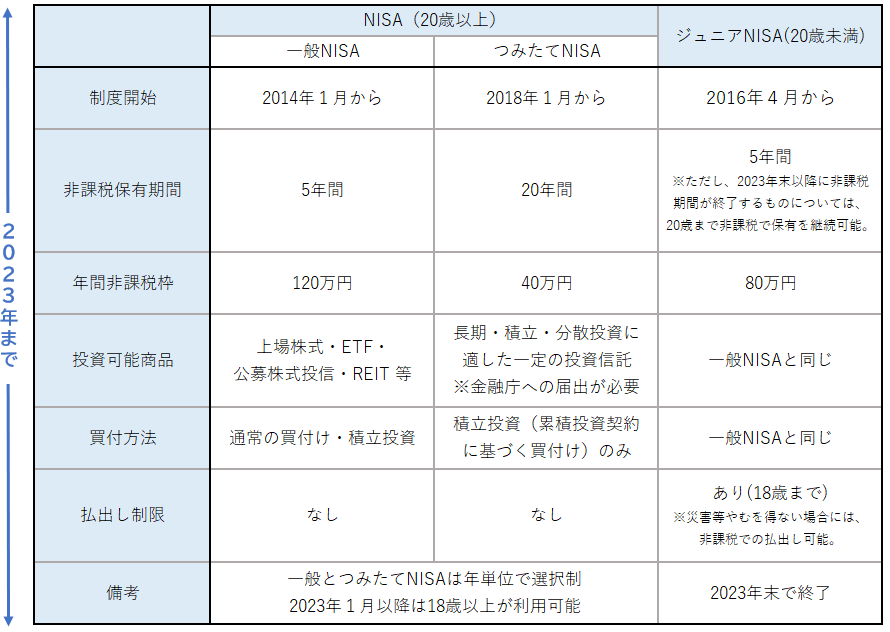

つみたてNISA概要

| 利用できる方 | 日本にお住まいの20歳以上の方(※1)(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(※2) |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(※3)(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード)・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること・信託契約期間が無期限または20年以上であること・分配頻度が毎月でないこと・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

- *1 …0歳~19歳の方は、ジュニアNISA口座をご利用いただけます。

- *2 …NISA口座を開設する金融機関は1年単位で変更可能です。また、NISA口座内で、つみたてNISAと一般NISAを1年単位で変更することも可能です。ただし、つみたてNISAですでに投資信託を購入している場合、その年は他の金融機関又は一般NISAに変更することはできません。

- *3 …未使用分があっても翌年以降への繰り越しはできません。

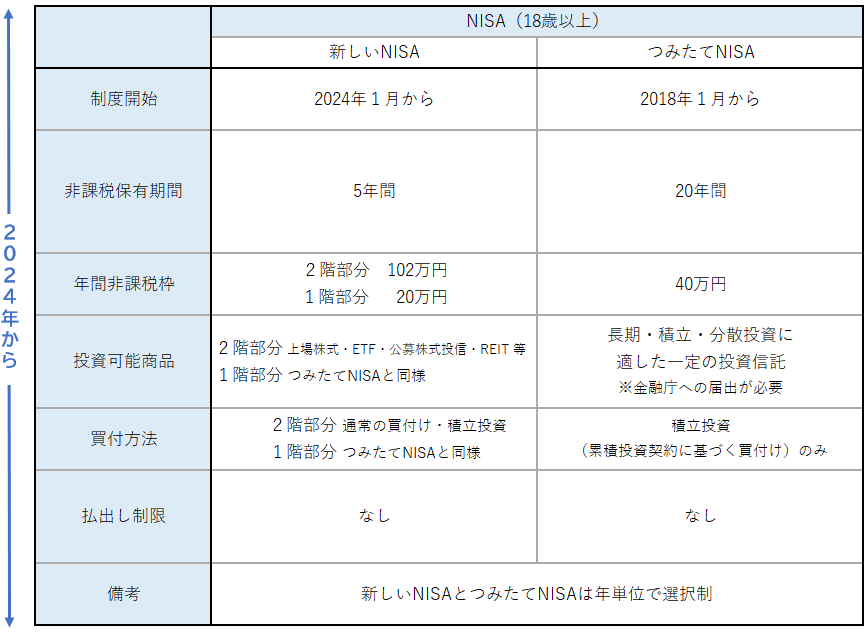

一般NISAとの違い

一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。また、2024年からは2階建てとなり、1階部分はつみたてNISAと同様となります。

非課税投資枠の取扱い

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

現在、つみたてNISAは2042年までの制度とされていますので、投資信託の購入を行うことができるのは2042年までです。

2042年中に購入した投資信託についても20年間(2061年まで)非課税で保有することができます。

積立投資の魅力

過去の実績

毎月1万円を20年(240か月)投資した場合、投資資金240万円に対し2倍~3倍と大きく資金を伸ばすことができたというデータがあります。

平均購入単価の安定

過去の実績を見ればいつ買えば良いかは一目瞭然ですが、いざ購入しようとすると、どのタイミングが良いかわからないのではないでしょうか。安い時に買って高い時に売ることを継続することはできないので、プロでも勝ち続けられない世界である。

そこで、おすすめの投資方法は「積立」です。価格が上がったら利益が出ますが、下がった 場合でも多くの量(投資信託であれば口数)を購入することができるので、平均購入単価が安定し、日々の値動きに一喜一憂することはなくなります。

ドル・コスト平均法とは、株式や投資信託などの金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する方法。

高値掴みのリスクを避けるための時間分散の一種であるが、数量を等分するのではなく、金額を等分する点が単なる分散と異なる。

価格が高い時は購入数量が少なく、安い時には多いため、単純な数量分割に比べ平均値の点で有利になるとされる。ただし価格が下がった場合のみならず、上がったときにも買う点でナンピンとは異なる。

長期投資でリスクを抑制し、安定した収益を得たい場合に使われる手法である。

積立投資はマーケットタイミングに投資するわけではなく、その投資先の将来に投資しているようなもの。投資先が成長するのであれば、成長した分の恩恵を手に入れることができる。

積立投資の注意点

税金

金融商品の運用益は課税対象(源泉分離課税20.315%)となります。

ただし、NISAの口座で運用した場合、「普通分配金(※)」と売却時の「譲渡益(※)」が非課税になります。※投資信託の場合

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

引用:金融庁

コスト

例えば、同じアメリカの株式全体に投資するファンド(商品)であっても、ファンドによってコスト(信託報酬)が異なるものがあります。

また、対面の販売では販売手数料がかかることもあります。ネット証券を利用すれば、購入手数料は無料(ノーロード)のものが大半です。

最近はかなり基準が下がったので、主の投資先は0.2%以下のコストであるファンドがおすすめ。中には0.1%以下のファンドもあるし、コストはできるだけ低く抑えられた方がリターンが得られやすい。

長期目線

世界の経済は、様々な危機やショックがあっても右肩上がりに成長しています。長期的な目線で、投資で一定の成果が出るには時間がかかるものと認識する必要があります。

元本割れリスク

積立投資を行った場合、長期間続けていくと元本割れのリスクはほとんどなくなります。過去の実績からすると、20年以上積立を行うと元本割れリスクはゼロに近づきます。

2021年9月2日に日本経済新聞では、つみたてNISA対象の投資信託がすべて含み益となったこと。コロナショックがあっても、どの選択をしても含み益となっているのは、つみたてNISA対象の投資信託があらかじめ厳選されている証です。

- つみたてNISAであれば、対象商品があらかじめ低コストで安全性の高いものが厳選されている。

- 積立投資を継続していくと元本割れのリスクがかなり低いので、購入時から暴落を気にすることはない。

分配金

なかには分配金という利益が出るファンドもありますが、投資信託であれば自動で再投資ができます。このような利益を受け取らないで運用していくことで、複利の効果がさらに増し、利益が積み上がっていきます。

私(yamato)の選択

一般NISAとつみたてNISAで悩みましたが、「つみたてNISA」を選択しました。

現状の制度では非課税額が「つみたてNISA」の方が多くなることや、非課税というメリットを享受する確率は20年複利で運用した方が高くなると思ったからです。

仮に5年運用して損失が出た場合、NISA口座でなければ損益通算できたものが、NISA口座であるがためにできなくなります。

「つみたてNISA」のほかに、2023年で終わってしまいますが、『ジュニアNISA』での運用も行っています。年80万円上限、非課税期間5年、18歳までの払出し制限があったものが、2024年以降は非課税期間と払出し制限が無くなるというチート制度。。

教育資金として、「つみたてNISA」や『ジュニアNISA』から取り崩すことは想定していませんが、留学資金や大学の卒業祝いで子供に口座をプレゼントするのは楽しみです。

投資するお金は生活費ではなく、将来のために預金しているような、”今は”無くなっても困らないお金となる。余裕がないという人は、まずは「貯める力」を身に着けましょう。

にほんブログ村