NISAを始めようと思うけど、idecoっていうのも気になっているの。

個人的にはNISA(つみたてNISA)で投資を始めたら、次にidecoで老後資金に備えることがおすすめ。

<iDeCoを検討されている人向け>

- iDeCoの必要性

- iDeCoの税制優遇

- iDeCoのデメリット

老後

2,000万円問題

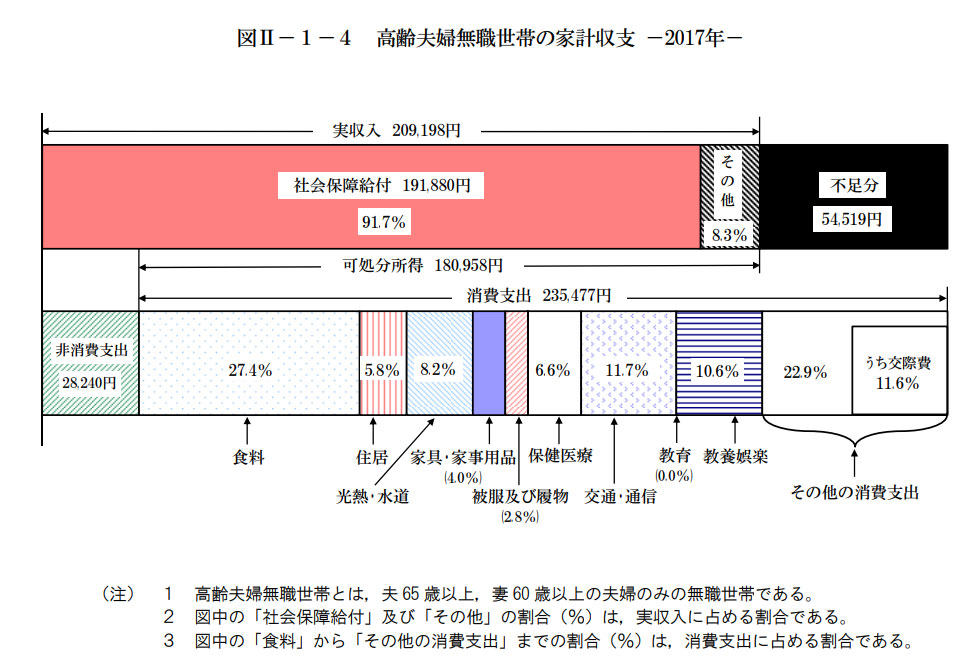

金融庁の報告書によると老後2000万円は以下の前提のもと算出されています。

- 夫65歳、妻60歳の時点で夫婦ともに無職である。

- 30年後(夫95歳、妻90歳)まで夫婦ともに健在である。

- その間の家計収支がずっと毎月5.5万円の赤字※である。

これをもとに計算すると、老後30年間で約2000万円不足するというわけです。

月5.5万円 × 12か月 × 30年 = 1980万円

人生100年時代

「人生100年時代」が到来し、長期化する老後にそなえ、公的年金や退職金、企業年金だけでなく、老後の資金を考える必要が増しています。

定期預金と運用実績

定期預金

一方、定期預金の金利は6%を超えていた時代もありましたが、2022年では0.002%がスタンダード。高いとされる銀行の定期預金でも0.2%程度の金利です。

特に、30代、40代の方は、老後資金が2,000万円で足りるのかもわからず、若いうちから老後に向けた漠然とした不安に対し、預金ではその解消につながりません。

運用実績

毎月1万円を20年(240か月)投資した場合、投資資金240万円に対し2倍~3倍と大きく資金を伸ばすことができたというデータがあります。

長期・積立・分散投資の効果は高く、預金に比べて老後資金を少しずつ備えていく投資手法に望ましいといえます。

iDeCo(イデコ・個人型確定拠出年金)の概要

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づいて平成14年1月より制度運用がスタートした私的年金のことです。

これまでの公的年金や確定給付企業年金は、国や企業などの責任においてその資金を運用してきましたが、確定拠出年金は、自分の持分(年金資産)が明確で、自己の責任において運用商品を選び運用する年金制度です。

iDeCoは、国民年金や厚生年金に上乗せされる制度で、老後の所得確保の一層の充実が可能になります。

なお、「iDeCo(イデコ)」の愛称は、個人型確定拠出年金の英語表記(individual-type Defined Contribution pension plan)の一部から構成され、また、「i」には「私」という意味が込められており、「自分で運用する年金」の特徴を表しています。

引用:国民年金基金連合会

特徴

- 自分で掛金を決め、自分で運用方法を決められ、途中で運用先を変えることができる

- “掛金”、”運用益”、”給付金”に税制上の優遇がある

- 原則60歳になるまで資産を引き出すことはできない

対象者と掛金限度額

iDeCoの掛金は、月々5,000円以上1,000円単位で、自分の加入資格に沿った上限額の範囲内で設定できます。

掛金額は、1年に1回だけ変更・掛金額の増減をすることが可能です。掛金を止めることはいつでも可能です。

NISAと同じく運用管理する金融機関を選ぶ必要があります。また、金融機関によって、商品ラインナップやiDeCoの管理手数料が異なります。

iDeCoの税制優遇

掛金は全額所得控除できる

確定拠出年金の掛金は、全額「小規模企業共済等掛金控除」の対象となり、課税所得額から差し引かれることで所得税・住民税が軽減されます。

★シミュレーション

※1 年収の14.39%として計算。

※2 課税所得=年収-給与所得控除-社会保険料控除-基礎控除とし、端数金額の処理はせずに計算。

※3 一律10%として計算。

| 年齢 | 30歳 |

|---|---|

| 掛金/月 | 20,000円 |

| 年収/年 | 6,000,000円 |

| 給与所得控除/年 | 1,640,000円 |

| 社会保険料控除/年 ※1 | 863,400円 |

| 基礎控除(所得税) | 480,000円 |

| 基礎控除(住民税) | 430,000円 |

| iDeCo加入時 | iDeCo未加入時 | |

| 課税所得(所得税)※2 | 2,776,600円 | 3,016,600円 |

| 課税所得(住民税)※2 | 2,826,600円 | 3,066,600円 |

| 所得税額 | 180,160円 | 204,160円 |

| 住民税額 ※3 | 282,660円 | 306,660円 |

| 1年の軽減額 | iDeCo加入時 | iDeCo未加入時 |

| iDeCoによる所得税軽減額 | 24,000円 | 0円 |

|---|---|---|

| iDeCoによる住民税軽減額 | 24,000円 | 0円 |

| iDeCoによる税制優遇額 | 48,000円 | 0円 |

| 30年の軽減額 | iDeCo加入時 | iDeCo未加入時 |

| iDeCoによる所得税軽減額 | 720,000円 | 0円 |

|---|---|---|

| iDeCoによる住民税軽減額 | 720,000円 | 0円 |

| iDeCoによる税制優遇額 | 1,440,000円 | 0円 |

| iDeCoの積立総額 | 7,200,000円 | 0円 |

掛金が所得控除できる面は地味に大きい!上記のケースだと、月20,000円の掛金で年間48,000円(掛金の20%)が税制優遇される。

確定拠出年金制度内での運用益が非課税で再投資できる

金融商品の運用益は課税対象(源泉分離課税20.315%)となりますが、確定拠出年金内の運用商品の運用益については、非課税で再投資されます。

★シミュレーション

毎月2万円を年利5%で30年運用した場合:元本720万円→1,664.5万円(運用利益944.5万円)になります。

iDeCoの良いところは、通常は運用商品を変えたときに発生する約20%の課税を受けずに再投資できるため、運用商品を途中で変える(乗り換える)ことができる点です。

つみたてNISAでは、新たな商品の積立は非課税となる期間がありますが、元本部分を乗り換える制度がないため、仮に投資信託を一旦を解約してしまうとNISAの非課税枠が使えなくなってしまいます。

受給時に所得控除できる

受給年齢に到達して確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」することができます。

退職所得控除

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

退職所得の金額は以下の通り計算されます。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

公的年金等控除

| (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|

| 1,100,001円から3,299,999円まで | 100% | 1,100,000円 |

| 3,300,000円から4,099,999円まで | 75% | 275,000円 |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 |

| 10,000,000円以上 | 100% | 1,955,000円 |

※65歳以上

※合計所得金額1,000万円以下の場合

※公的年金等の収入金額の合計額が1,100,000円までの場合は、所得金額はゼロ。

公的年金等に係る雑所得の金額は、以下の通り計算されます。

公的年金等に係る雑所得の金額=(a)×(b)-(c)

iDeCoであれば、受取時に一律20%課税されることはなく、控除が受けられる。

全額所得控除になるとは限らないので、受取方法(出口戦略)を考える必要はある。

デメリット

引出し制限

60歳になるまで、原則として資産を引き出すことはできません。途中で何か必要になっても引き出せず、長期間資金が拘束されるのがデメリットです。

しかし、iDeCoで拠出した金額は差し押さえが禁止されていることや、自分の甘えで引き出すことができない制度になっていることは、安全に老後資金を積み立てられるメリットともなり得ます。

元本割れリスク

iDeCoには元本保証型の商品がありますが、節税メリットを生かすには投資信託で元本割れリスクのある商品を選ぶことになります。

しかし、積立投資を行った場合、長期間続けていくと元本割れのリスクはほとんどなくなります。過去の実績からすると、20年以上積立を行うと元本割れリスクはゼロに近づきます。

iDeCoの手数料

iDeCoには手数料がかかります。

国民年金基金連合会の手数料について

iDeCoの実施者である国民年金基金連合会は、その事務費用に充てるために、以下の手数料が発生します。

- 加入・移換時手数料(初回1回のみ):2,829円

- 加入者手数料(掛金納付の都度):105円

- 還付手数料(その都度):1,048円

運営管理機関の手数料について

運営管理機関は、iDeCoの運営上、必要となるサービスを提供していることから、その対価として手数料を設定しています。運営管理機関のサービスや手数料の内容・水準等は、運営管理機関によって違いがあるため、比較することが必要です。

また、事務委託先金融機関(信託銀行)の手数料(iDeCoの資産を管理する信託銀行の管理手数料)が別途発生します。

ネット証券である、SBI証券や楽天証券は商品ラインナップが多く、管理手数料も最低限であるため、断然おすすめ!

私(yamato)の選択

勤務先にて企業型DC(企業型確定拠出年金)があるので、勤務先が掛金を毎月積み立て(拠出)してくれています。そこに上乗せして掛金を拠出する(マッチング拠出)することも可能ですが、正直魅力的な商品がないため、掛けていません。

2022年10月から企業型確定拠出年金とiDeCoの併用条件が緩和されることから、多くの企業型DC加入者がiDeCoも併用できるようになります。

わたしも、2022年10月からiDeCoの口座開設・運用を開始する予定です。預金で一定額のお金を持っておくのであればiDeCoで将来にお金を送る意味があると思うからです。

無難ですが、商品はインデックスファンドに連動し、複利効果を得ながら投資することが良いと思います。

老後資金は、失敗できないお金だと思います。穏やかに投資できるよう、長期・積立・分散を基本にすることが良いと思います。

にほんブログ村