住宅ローンってどれを選んでいいのかな。

自分に合った銀行が見つけるには、それぞれの特徴を掴むことが重要!

<住宅ローンを検討している人向け>

- 住宅ローンの金利

- 住宅ローンの手数料

- 投資目線で初期費用を抑える

住宅ローンの金利

- auじぶん銀行 変動金利 0.289%~ ※モバイルと電気の契約必要

- 住信SBIネット銀行 変動金利 0.410%~

- PayPay銀行 変動金利 0380%~

- 三菱UFJ銀行 変動金利 0.475%~

- イオン銀行 変動金利 0.520%~

- アルヒ 全期間固定 0.600% ※自己資金40%以上~50%未満

- 三井住友銀行 変動金利 0.475%~

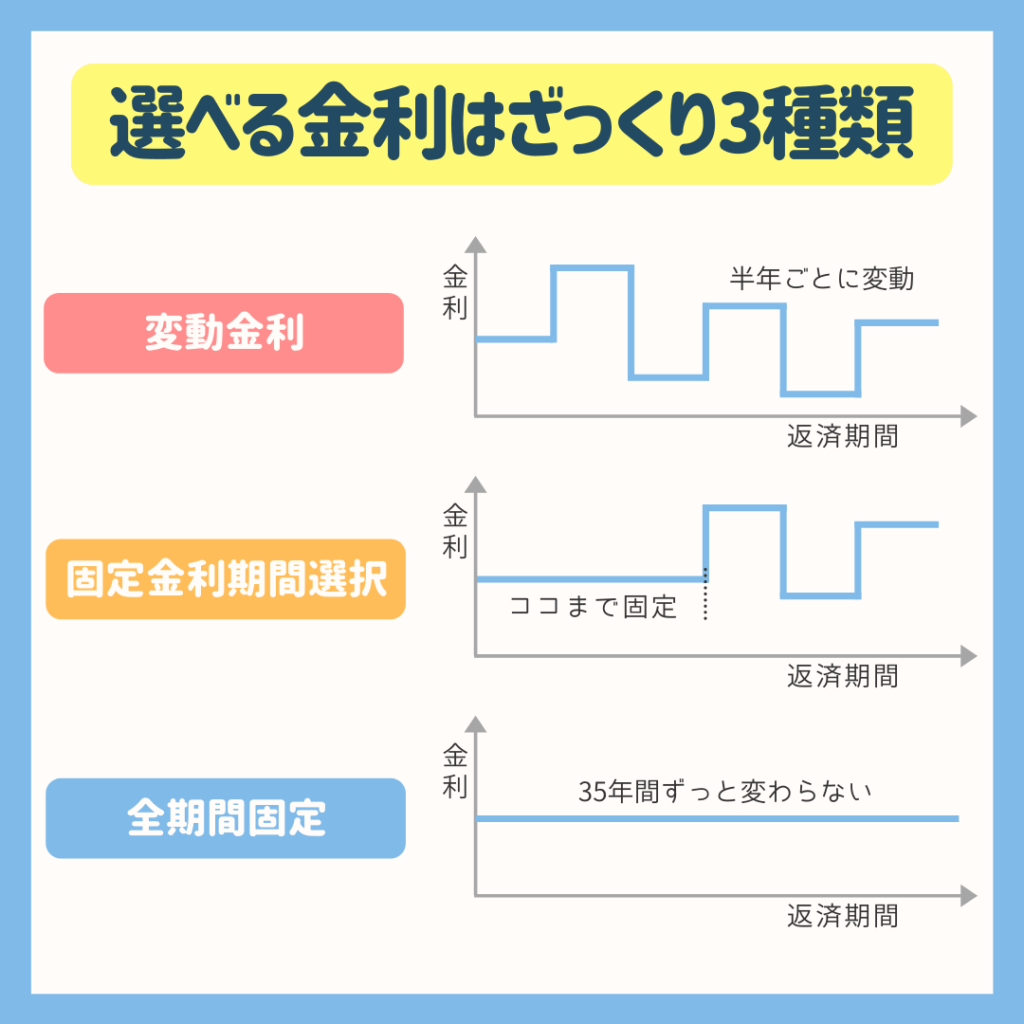

住宅ローンの金利プランは、変動型、固定期間選択型、全期間固定型という3つが主に用意されています。固定金利期間中は金利の水準が大幅に上昇したとしても、金利は見直されることがないため、毎月のローン返済額は変わりません。

現在は、低金利が長く続いているため、変動金利が人気です。変動金利は固定金利と比べると金利が低い傾向となりますが、金利は半年ごとに見直されるため、毎月の返済額が変わる可能性があります。ただし、2009年以降は金利は低水準で推移していて、日本の政策金利がマイナスであったり、景気が良くないため、金利が上がらないと考える見方が多いようです。

住宅ローンにおける変動金利は、「短期プライムレート」と呼ばれる、企業を対象とした融資に使われるレートが基準となっています。短期プライムレートは日銀が決める政策金利を元にして決められるため、もし日銀が政策金利を引き上げた場合は、連動している短期プライムレートや住宅ローンの変動金利も上昇することになります。

金利が上昇し、返済額が増えても問題ない人は変動金利を検討しても問題ない。しかし、預貯金等が少なく返済額が増えて困る人ほど注意が必要。

利息以外の大きい費用

融資事務手数料

住宅ローンは利息以外にも印紙税や団体信用生命保険料、保証料などの様々な諸費用がかかります。融資事務手数料も住宅ローンを契約する際にかかる諸費用の一つです。

融資事務手数料とは、融資を行う際の手続きに対する費用という意味合いがあります。全ての金融機関が融資事務手数料という名目で手数料を徴収しているわけではなく、金融機関によって融資手数料、事務取扱手数料など呼び方が異なります。

融資事務手数料には、「定額型」と「定率型」2つのタイプがあります。定率型とは、借入額に一定の手数料率をかけた金額を支払うタイプです。

ここでいう手数料は基本的に戻って来ないので、短期で売却する可能性や繰上返済を行う場合、定率型の手数料はデメリットとなる。また、投資家の目線で考えると、初期費用を投資に回すという発想がある。

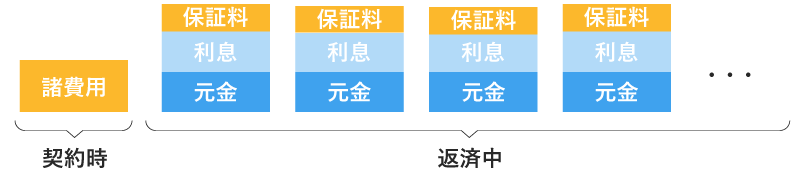

保証料

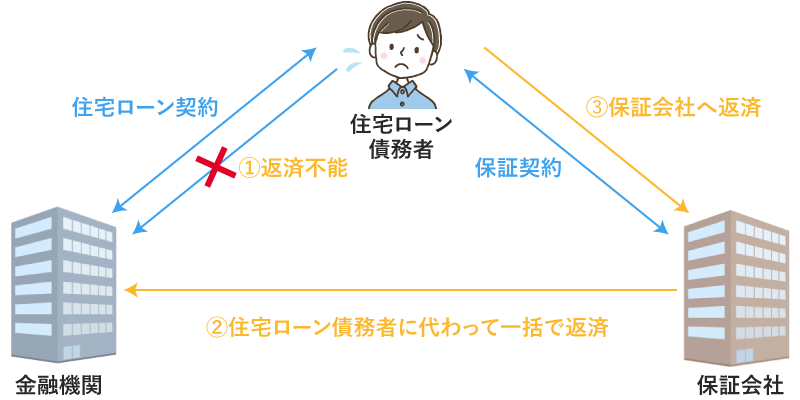

住宅ローンにおける保証料とは、住宅ローンを利用するために必要となる場合がある諸費用のひとつで、住宅ローンを返済できなくなった際、保証会社に代わりに返済してもらうため、保証会社と保証契約を結ぶ費用です。

フラット35のように、金融機関や商品によっては保証会社による保証が必要ない(=保証料が0 円の)住宅ローンもあります。このような住宅ローンを「融資手数料型」の住宅ローンと分類する考え方があります。ネット銀行なども保証料が不要な場合がありますが、その場合は貸倒れのリスクを金融機関が負うことになりますので、その他の条件が厳しくなる可能性があります。

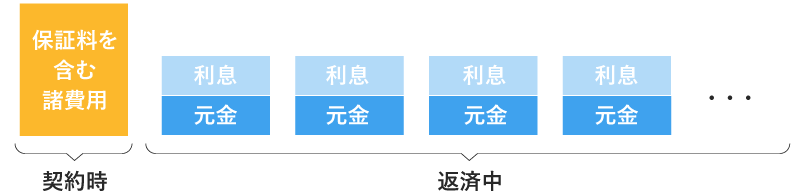

住宅ローンの保証料の支払方法には以下の2 種類があります。

① 一括前払い型(外枠方式):住宅ローンの契約時に保証料を一括払いする方法。

② 金利上乗せ型(内枠方式):住宅ローンの金利に上乗せして、保証料を毎月の返済額に含めて支払う方法。

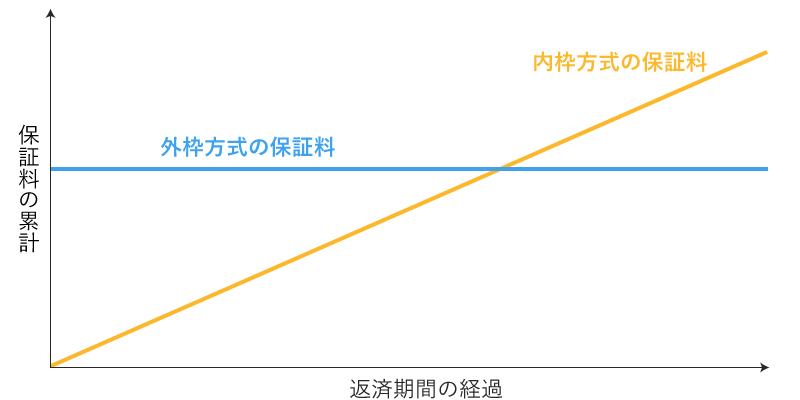

【保証料の累計のイメージ】

外枠方式か内枠方式かは、借入時点の手元資金や、将来予定される支出などのライフプランに合った支払方法を選択することが重要です。なお、外枠方式は保証料を一括で前払いしているため、繰上返済を行うと保証料の一部が返還されることがあります。

人気ランキング上位は保証料がかからない(金利に含まれる)「融資手数料型」の商品が多く、単純に諸費用の合計が安くなる傾向あるので、おすすめできます。

保険

団体信用生命保険

団体信用生命保険とは、金融機関を保険契約者、住宅ローン契約者を被保険者とする保険です。保険期間は、住宅ローン契約期間内でとなり、期間中に住宅ローン契約者が死亡したり、高度障害状態になったりした場合、残債が保険金で返済されることになります。団体信用生命保険も生命保険であるため、申込時には健康状態や過去の病歴などを正確に告知する必要があり、内容によっては加入できない場合もあります。

団体信用生命保険の保険料は、住宅ローン契約者が負担しないといけない場合と、金融機関側が負担する場合があります。

この保険料が金利に含まれていたり、別に発生せず、諸経費が抑えられる金融機関がおすすめ。団体信用生命保険は保険商品として最も優れていると思う。

ペアローンの場合、両名とも団体信用生命保険には加入できますが、保障されるのはそれぞれの残債部分のみです。夫に万が一のことがあって、残債が保険金で支払われたとしても、妻側の残債は保険金が支払われるわけではないため、その分の返済は続けないといけません。よって、収入合算やペアローンは、借入金額を増やすためには有効な手段ですが、注意点・リスクがあります。

団体信用生命保険の中には、住宅ローン契約者の死亡時以外でも保障が受けられる商品も登場しており、「がん保障」もしくは「疾病保障」が追加される団信プランなどが登場しています。

【がん団信】

一般団信と同じく「死亡・高度障害」「余命6ヶ月の診断」の保障のほか、「がん(所定の悪性新生物)」と診断確定された場合に保険金が支払われます。がんの保障のうち、「悪性黒色種を除く皮膚がん」および「上皮内がん」はがん診断保険金の支払い対象から除かれています。

「がん団信」には、住宅ローン残債の50%が保障される「がん50%保障団信」と住宅ローン残債すべてが保障される「がん100%保障団信」を取扱いしている金融機関があります。

一般的に、がん50%保障団信は金利上乗せが無い金融機関が多く、がん100%保障団信は金利に年0.1%~年0.2%程度上乗せになる金融機関が多いです。

【11疾病団信】

一般団信と同じく、「死亡・高度障害」「余命6ヶ月の診断」の保障のほか、「がん(所定の悪性新生物)と診断確定された場合」「10種類の生活習慣病で入院が継続180日以上となった場合」に保険金が支払われる団信です。金融機関によっては11疾病団信の取り扱いがなく、3大疾病団信・8大疾病団信など保障の幅・種類が異なる団信を取扱いしているケースがあります。

一般的に、11疾病団信は金利に年0.2%~年0.3%上乗せになる金融機関が多いです。

がん保険の必要性

日本人の死亡原因のトップは「がん」です。次に「心疾患」、「老衰」、「脳血管疾患」と続いており、日本人の死亡原因の上位を占める「がん」「心疾患」「脳血管疾患」は、「3大疾病」と呼ばれます。重篤であり、罹患すると長期の療養を要します。

一般団信 / がん団信 / 11疾病団信 の比較

様々な保障がつけられるため、各社の特徴を比較することが重要。また、リスクに対する防衛は必ずしも保険で行う必要はなく、預金や資産で備えても良い。リスクに備えられているかが重要。

まとめ

住宅ローンを検討する上で重要なコストは以下のものがあります。

- 金利

- 諸経費(事務手数料と保証料の合計費用)

- その他の付加価値

金利

住宅ローン減税の恩恵が13年間1%受けれれば、金利との差分は可処分所得が高くなります(わたしが契約した時点では消費税8%だったので10年間です)。わたしが契約した時点では、変動金利0.4%前後で最安値を争っていましたので、0.6%の恩恵です。とはいえ、賃貸と比較すると固定資産税や都市計画税を支払う必要があるので、単純に増えるわけではありません。

諸経費

金利が安い金融機関は融資手数料型で保証料がかからない会社が多いです。ただし、融資手数料型で定率型(元金の2.2%前払いのようなプラン)は初期費用がネックでした。仮に5,000万円借りるとその2.2%である110万円がかかることになりますが、これは返ってきません。10年以内の短期・中期的な売却では、定額型の方がトータルコストが安くなる場合が多く、初期費用の110万円を投資することもできます。

定額型の金融機関(2022年1月)

- ソニー銀行 44,000円

- 新生銀行 55,000円~

- イオン銀行 110,000円

- 楽天銀行 330,000円

110万円を複利で運用した場合

10年間 5%で179万円、10%で285万円になります。

20年間 5%で292万円、10%で740万円になります。

その他の付加価値

auじぶん銀行では、モバイルや電気の契約を行うことで金利が下げられたり、団信の保障も少し色がついていますが、自分にとってどれだけ価値のあるもの考える必要があります。

また、ネット銀行においては実店舗に行って相談することができない代わりに、金利等が安く抑えられていることが多いです。ネットで自らが調べて比較することは、金利を抑えられたり、営業に惑わされることがないので多くの人にとっておすすめの手段ですが、実店舗で相談できることの安心感をとるのであれば、それが付加価値といえるでしょう。

シミュレーション

今回のシミュレーションでは、5,000万円を新生銀行で借りた(元利均等返済)と想定して行ってみたいと思います。

- 融資手数料型(定率型)変動金利0.45%+融資手数料110万円

- 融資手数料型(定額型)変動金利0.65%+融資手数料11万円

月々の返済額 ※差4,444円

- 定率型 128,690円

- 定額型 133,134円

35年返済額 ※差876,251円

- 定率型 54,049,982円+融資手数料1,100,000円=支払総額55,149,982円

- 定額型 55,916,233円+融資手数料110,000円= 支払総額56,026,233円

定率型の運用

月々4,444円支払いが少ないため、この分を投資したとしましょう。

- 年利5%(複利) 10年後69万円、20年後182万円

- 年利10%(複利) 10年後91万円、20年後337万円

定額型の運用利益

初期費用の差は990,000円を投資したとしましょう。

- 年利5%(複利) 10年後161万円、20年後263万円

- 年利10%(複利) 10年後257万円、20年後666万円

運用に関しては過去の実績も参考にしてみてください。

結論

投資にリスクはありますが、初期費用を投資するメリットが十分あることは確かなことです。また、環境(転勤・家族構成の変化・子供・親など)の変化は起こり得るものとして考えた場合、売却のタイミングは不確実なものとなるので、柔軟に対応できる定額型の融資手数料(金利上乗せタイプ)をおすすめします。

金利によって借入金額(元金)の減り方に差があり、金利が高い方が元金の減りが遅いので注意が必要(今回の金利差では10年経過時に35万円の差)。

私(yamato)の選択

わたしは、新生銀行の10年固定0.75%で契約しました。融資手数料は安心パックWのため165,000円(定額)となります。

固定金利にしたのは、安心パックWに加入することと、インフレ(金利上昇)のリスクを低減するためです。安心パックには、以下のサービスがありました。

- クーポン:約50万円

- 安心保障付団信:約50万円(0.05%~0.1%程度)※個人的算出

安心保障付団信(団体信用介護保障保険)

特定の症状によらず、引受保険会社所定の要介護状態が180日以上継続した場合、または、公的介護保険制度の「要介護3以上」に認定された場合に介護保険金(住宅ローン残高相当額)が支払われ、返済に充当されます。

引用:新生銀行

正直これは、あまり重要視しなかったのですが、特定の症状によらないところは好感を持て安心材料になりました。家族に迷惑をかけることになっても、資産をより残せるなと・・・。

病児保育サービス・家事代行ハウスクリーニング

安心パックWではクーポンがもらえます。

借り入れを行わずにマンションを購入することもできましたが、現金が手元に残って投資資金をそのまま投資しておけるので当然借り入れしました。

| お借入金額 | クーポン交付枚数 |

|---|---|

| 3,000万円 ~ | 50枚 |

| 2,500万円 ~ 2,990万円 | 40枚 |

| 2,000万円 ~ 2,490万円 | 30枚 |

| 1,500万円 ~ 1,990万円 | 20枚 |

病児保育だと2枚、家事代行ハウスクリーニングだと1枚から利用できます。壁掛けエアコンのクリーニングが1枚ですから、『クーポン1枚あたり1万円』相当の価値だと思います(クーポン以外でベアーズに頼むともう少し高い)。