新NISAの概要

2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

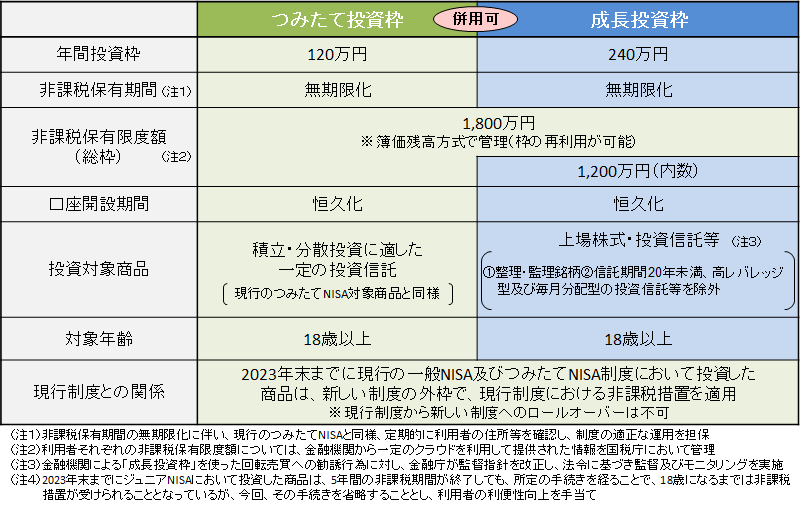

2024年1月から始まる新NISA制度のポイントは3点。

- 非課税保有期間の無期限化

- 年間投資枠が最大360万円に、非課税保有限度額(簿価)が最大1,800万円に

- 制度の恒久化

非課税保有期間の無期限化

現行のNISA制度は、年間投資上限額が120万円・非課税保有期間が5年間・最大600万円(簿価)まで非課税となる「一般NISA」と、年間上限額が40万円・非課税保有期間が20年間・最大800万円(簿価)まで非課税となる「つみたてNISA」です。

つみたてNISAでも最長20年であった非課税保有期間ですが、新NISAでは無期限になります。

投資は「長期・分散・低コスト」が王道です。1950年以降、15年以上米国のインデックスファンドに長期投資するとリターンは全てプラスになっている過去があります。また、15年間のリターンを比較するとインデックスファンドに勝てるアクティブファンドは1割程度でした。

長期投資できる資金で、長い時間をかけて資産を育成することが賢い。

年間投資枠が最大360万円に、非課税保有限度額(簿価)が最大1,800万円に

現行NISA制度での年間投資上限額は、一般NISAは120万円、つみたてNISAは40万円でしたが、新NISAは360万円と大幅に拡大します。

360万円のうち、現行の一般NISAに当たる成長投資枠が2倍の年間240万円、つみたてNISAに当たるつみたて投資枠が3倍の年間120万円です。それぞれ大きく増えました。

また、生涯非課税限度額が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されました。また、売却した場合には買付金額分の枠が復活します。

1,800万円の買付を行った後、売却240万円(買付200万円)したとすると、買付の200万円分の投資枠が復活し、40万円にかかる税金は非課税となります。ただし、年間投資上限額が決まっているため、投資金額と売却した買付金額が上限額の360万円を超える場合、超えた分は翌年投資できるようになります。

新NISA途中で売却して投資枠が復活!

なお、新NISA制度での生涯非課税限度額は、現行の制度と別枠とみなされます。現行NISA制度を利用している方も、2024年から限度額でスタートできるので、現行NISA制度を利用しているからといって不利になるようなことはなく、むしろ合計の限度額は現行制度を利用している方が多くなります(例:2023年の現行一般NISA利用で120万円 + 2024年以降の新NISA制度利用で1,800万円 = 1,920万円)。

この現行の制度は2023年12月で終了となり新規投資はできなくなるが、新NISAと併用することが可能。

今回発表された新NISA制度では、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」とそれぞれ名称を変え、併用することができるようになります。今後はNISA口座を利用した投資戦略に、より幅を持たせることができます。

2023年は一般NISAか、つみたてNISAで旧制度となることが決定している現行制度を活用しよう。万人向けは、「つみたてNISA」

4. 非課税保有期間の無期限化

現行NISA制度では、(ロールオーバーで一部期間を延長することもできますが)一般NISAで5年間、つみたてNISAで20年間と、非課税保有期間が限られていました。しかし、2024年1月からスタートする新NISA制度では、非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になります。

特に現行制度の一般NISAでは非課税保有期間が短かったため、基本的に保有期間5年以内を前提にした投資戦略になり、またこの期間が終わるタイミングで新しい枠を使ってロールオーバーするのかどうか検討が必要、といった問題がありました。

新NISA制度では投資戦略の幅が広がり、以上のような問題が解消されます。

5. 制度の恒久化

最後に、ここまで解説してきた制度が恒久化されるというのもポイントのひとつです。

これまで一般NISAは2023年まで、つみたてNISAは2042年まで(新規買付は2023年まで)と期間が定められていましたが、新NISA制度では恒久化されました。より長期的な目線で投資することが可能になります。

Q:成長投資枠で買う株式投資信託やETFが新しいNISAの対象か、どこを見ればわかる?

A:「日本の投資信託に関しては成長投資枠の対象リスト作成を検討中。投資信託協会のウェブサイトに掲載するとともに、対象投資信託の目論見書などに業界共通のマークなどを付けることを検討中」(投資信託協会)

「東証上場ETFの成長投資枠対象銘柄は取引所のウェブサイトを通じた情報提供を検討中」(JPX=日本取引所グループ)

「取引画面で新しいNISAの対象商品をわかりやすく表示します」(SBI証券、楽天証券)

■海外ETFに関しては対象・非対象を誰がどう判別し、リスト化していくかの詳細が決まっていない。各社で取り扱うETFは異なり、今後の海外での新規上場ETFも把握する必要があるため、調整は難航しそうだ。取材時点では「土壇場で海外ETFが軒並み対象外になるのでは」という感触すらあった。

Q:新しいNISAで金融商品を売却すると“枠”が復活=枠の再利用が可能。どういう意味?

A:「売却すると『非課税保有限度額に空きができる』と考えてほしい。1800万円分、投資したらいったん新規投資はできなくなるが、一部を売却すると、売却した分だけ空きができる。空いた分、新たに買えるようになる。枠が復活するのは売却した年の『翌年』」(金融庁)

■ゆうちょ銀行でイメージするとわかりやすい。ゆうちょ銀行は通常貯金1300万円まで預けられるが、1300万円を預けていた人が100万円を引き出したとしよう。このとき1200万円を預けている状態だが、後日、お金ができたときに100万円を新たに(つまり上限の1300万円まで)預けられる。新しいNISAの“枠の復活”はこれに近い。売却した翌年に枠が空く仕組みは、過度な回転売買を防ぐ目的と見られる。

Q:新しいNISAで売却したとき復活する枠は、買ったときの金額? 売ったときの金額?

A:「買ったときの金額(簿価)で計算される。非課税保有限度額も簿価残高方式で管理、つまり買ったときの金額を累計していく。よって、金融商品の購入後、値段が上げ下げすることによる非課税保有限度額の増減はない」(金融庁、日本証券業協会)

■同じ金融商品を何度も買っていたら、買った価格の“平均”で計算される。たとえばAという株を1年目に60万円で1株買った。2年目に80万円で1株買った。3年目に2株のうち1株を売った。この場合、復活する金額は70万円。何年にいくらで買ったという概念はなく、あくまで「取得単価70万円の株を2株持っている」と見なされる。

Q:一般NISAか、つみたてNISAをしている人はどうなる?

A:「一般NISA、つみたてNISAは新しいNISAの外枠で管理されるため、新しいNISAに影響はない」(金融庁)

■仮に23年につみたてNISAを始めて年40万円投資したら、新しいNISAとは別扱いで非課税期間は20年。40万円分の非課税枠がお得になるので、新しいNISAの開始を待たずにつみたてNISAから始めるのが吉。なお、一般NISAのロールオーバーは不可に。

Q:一般NISA、つみたてNISAをしている人も、新しいNISA口座の開設手続きが必要?

A:「今、○×証券でNISAをしている人が何も手続きしなければ、自動的に24年から新しいNISA口座が開かれるようにすることを検討中」(金融庁)

■新しいNISA口座が自動で開かれることは「検討中」であり正式決定ではない。なお、新しいNISAを今とは違う金融機関で始めることもできる。また、つみたて投資枠と成長投資枠は同一の金融機関で管理する。「つみたて投資枠はA証券、成長投資枠はB証券」はNG。新しいNISAを別の金融機関で始めたとしても、従来のNISAで買い付けた金融商品を売却せずに非課税のまま別の金融機関に移すことはできない。