「持ち家」か「賃貸」か。よく言われることだけど、「人による」とかよく言われているよね。

30代・東京都内に勤務・家族のいる人には圧倒的に『首都圏マンションの購入(持ち家)』がおすすめ!

<住宅購入を検討している人向け>

- 持ち家のメリット

- 価格上昇と人口減少

- 持ち家に向く人と向かない人

永遠のテーマ

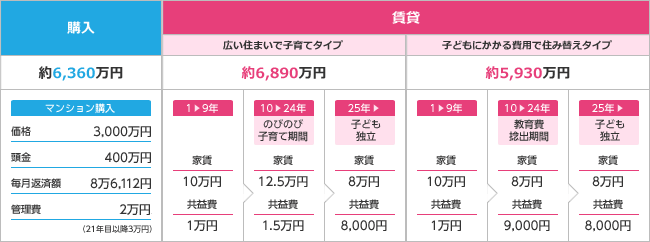

【購入】※2014年6月試算

住宅ローン借入額/2600万円(借入条件:フラット35利用、金利2%、35年返済、ボーナス時加算なし) 管理費等/2万円(21年目以降3万円)、購入諸費用/価格の3%、引越し費用/30万円、固定資産税・都市計画税/総額416万円、団体信用生命保険料/総額185万円、リフォーム費用(15年後に50万円、25年後に250万円)、住宅ローン控除・すまい給付金/約239万円(総住居費から差し引く)

【賃貸】※2014年6月試算

更新料/2年に1回家賃1カ月分、敷金/家賃1カ月分、礼金/家賃2カ月分、仲介手数料/家賃1カ月分、引越し費用/30万円

出典:SUUMO

SUUMOのまとめ

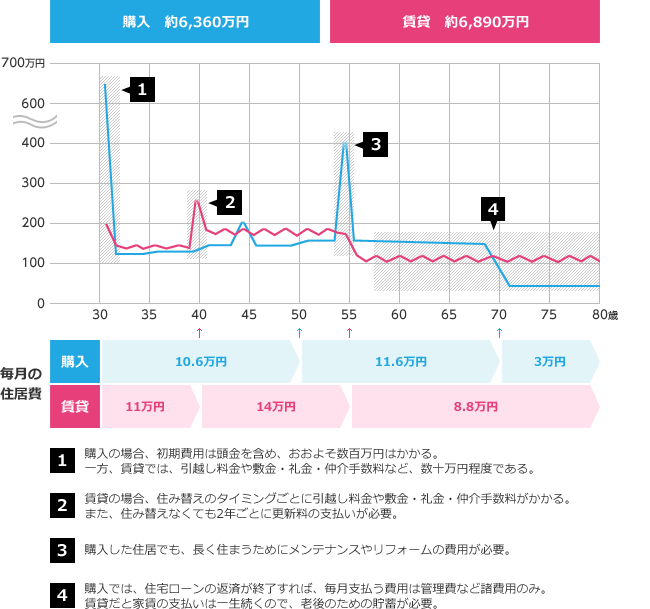

- 50年間の総住居費は実はあまり変わらない

- 賃貸は一生家賃を払い続けねばならないがエリアや家賃を変えて気軽に住み替えできる

- 購入は、買った家が資産として残る。また、家を買うと将来の住居費がほぼ確定するため、子どもの教育費や老後の準備など、将来のライフプランが立てやすい

SUUMOは家を買う人にも、借りる人にも向けた情報媒体のため、白黒つけるのが難しいのかな・・・・

マンション、一戸建て、エリア、広さなどを一括りにするのは難しい。

リセールバリューを意識したマンション購入は相場感を掴めると多くの人ができる投資である!

持ち家(首都圏マンション)の特徴!おすすめの理由

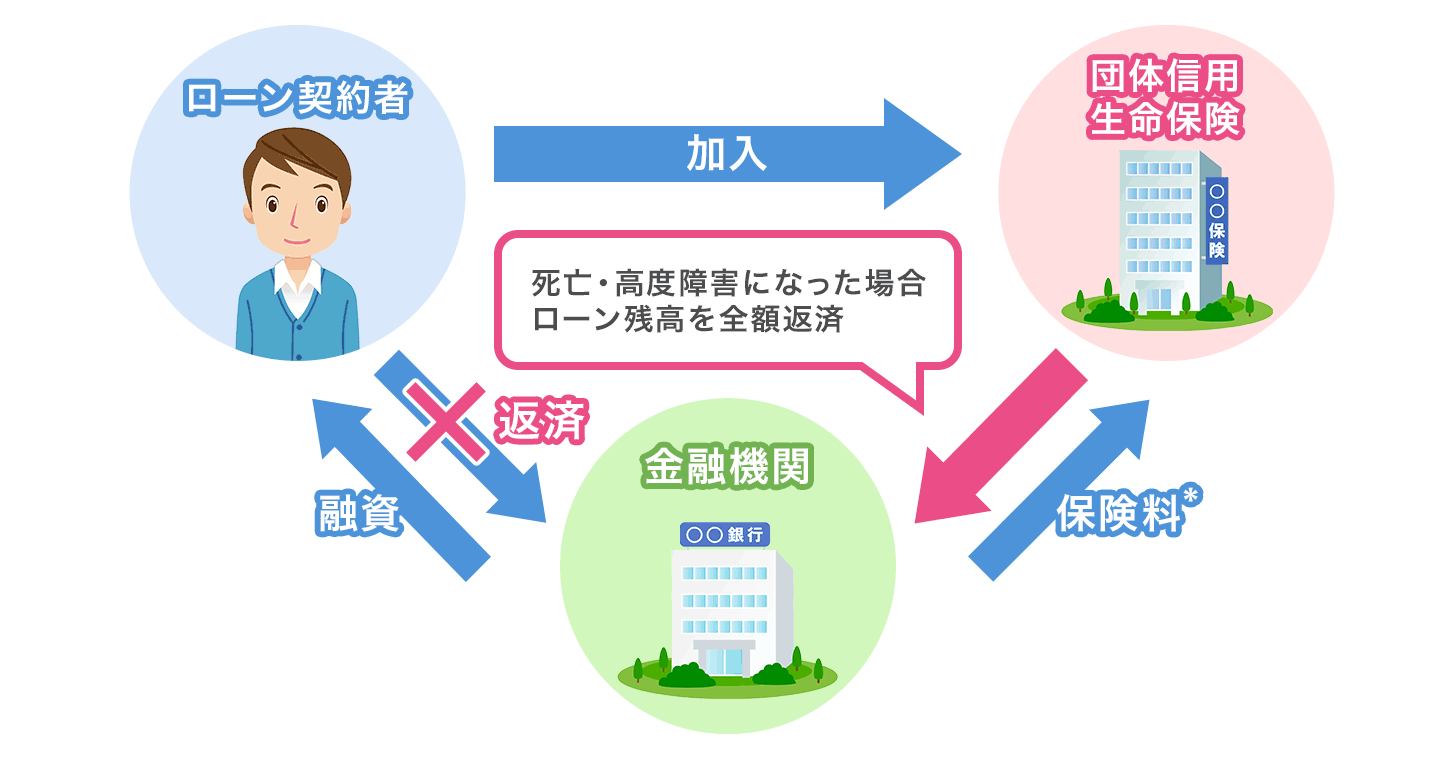

- 家族:団体信用生命保険で、ローン期間中に何かあっても家が残せる。高い安心感。最強ともいえる保険である⬆️

- 住居の快適性:賃貸の方が規制が少なく、投資目的が主なので必要以上にお金をかけていない。設備・仕様(断熱・音・広さ)は分譲の方が高い傾向⬆️

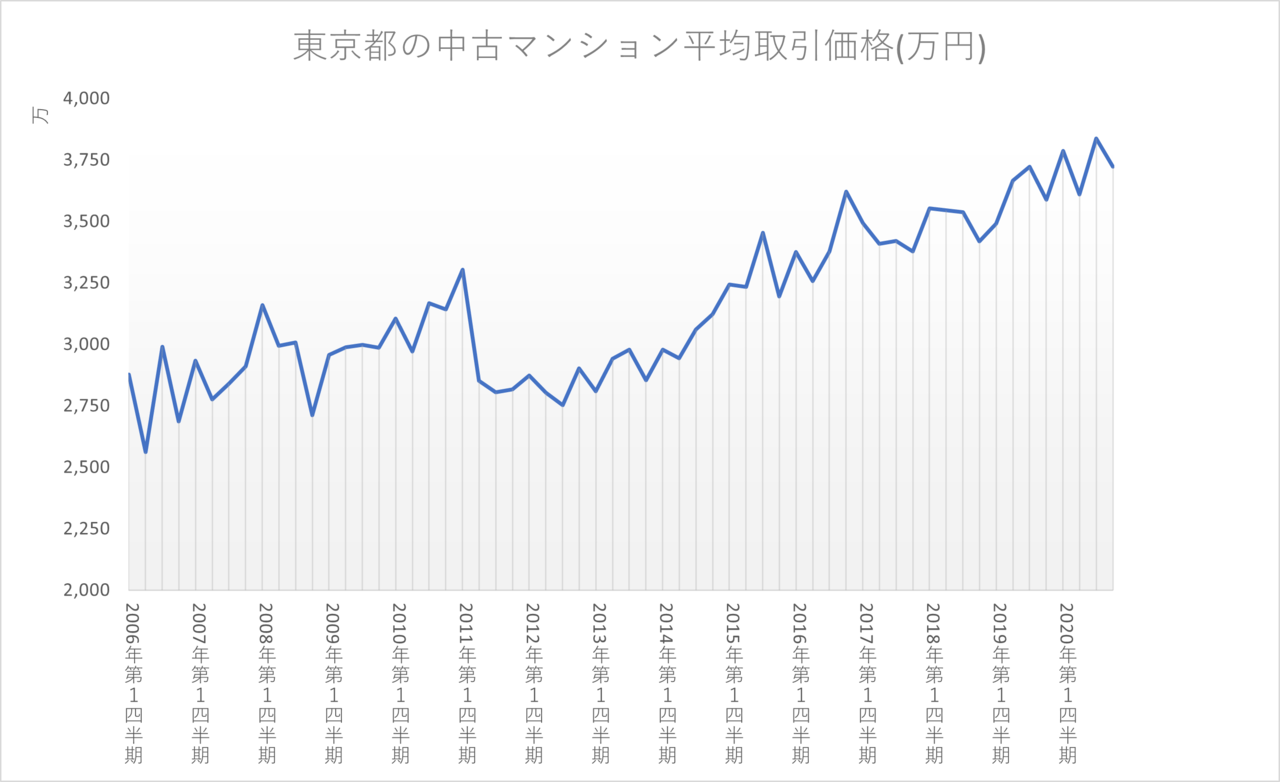

- 物価上昇(資産性):インフレに強い(インフレにそって売却価格が上がっていく)、また2013年(アベノミクス)以降は不動産価格が上昇している⬆️

- 将来(資産性):人口減になり空き家率も増えている🔻ただし、労働人口が減っていて、特に3Kと言われる建設業の技術者の減り方は今後更に加速されるため、建設工事費が上がっていく可能性は高い⬆️

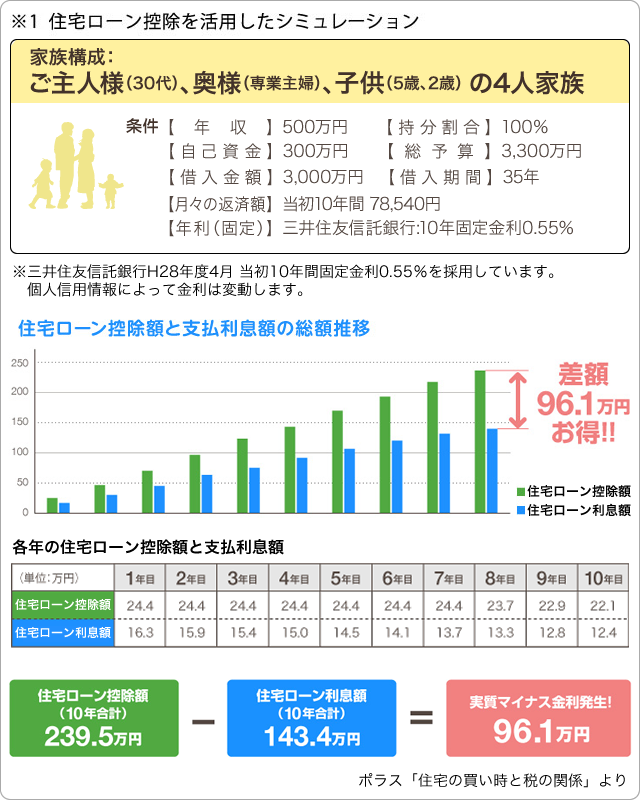

- 税制優遇:現在は、『低金利(0%台)<住宅ローン控除(1% or 0.7%)』で借りることが可能なため、実質マイナス金利、お金がもらえるといえる制度。投資用不動産であると金利が高くなることを考えると、居住用の税制優遇を使うことで資産形成の一助になる⬆️

- 支払期間:賃貸は支払期間が決まっていないため、長生きするほどお金がかかる(100歳まで生きても大丈夫か不安だ)が、持ち家の場合は35年ローンなど支払期間が決まっている⬆️

- 経済のリスク:経済ショックによる不動産価格の下降があっても、1~2年経てば戻ってくる可能性が高い。なぜなら、購入価格が下がると、その物件を貸して儲けようと投資する者が出てくるため、利回りという観点から大きな下落は考えづらく、一定の期間で戻ると考えられる⬆️

- 災害のリスク:戸建ては災害に弱いが、RC(鉄筋コンクリート造)のマンションであれば心配は少ない。マンションであれば、免震や制震の建物も増えてきていてより安全な方向になっている。災害の被害も大きくなっているが、大きな損害は地震保険でカバーすることも可能である⬆️

補足すると、SUUMOなどの比較は、部屋の広さ・設備・立地などが同条件でなく、持ち家に不利な条件となっていることが多いため、希望エリアで同条件となるように調べてみた方が良い。

仮に同条件でなく、住宅ローン返済額より家賃の方が安ければそのエリアで購入することは厳しい(不人気のエリア)かもしれない。

データ・イメージ画像

団体信用生命保険のイメージ図

2013年以降の不動産価格の上昇

人口・労働人口の減少

住宅ローン控除の効果

持ち家に向く?向かない?

- 向く人:売る必要がない人

- 向かない人:売る必要が出てくる人

転勤や離婚、リストラなど自分に大きな変化があっても、資産性のあるマンションであれば売れば良いが、一戸建ての場合だと資産性は厳しい場合が多い。

- 向く人:売る必要有無に関わらず幅広い人

- 向かない人:リセールバリューを意識せず買う人

超富裕層でない限り、リセールバリューを意識せず買う人は住宅ローン残債があるうちに売却するとローン残高に届かず、更にお金がかかる可能性があるので、そういった負債を負うくらいであれば、賃貸で良いのでは。

プロに相談

2022年1月現在、マンション購入回数10回!モデルルーム訪問件数は1300件を超える「マンションマニア」さんは、分譲VS賃貸として以下の見解を示している。

ポータルサイトで検索してみてどう思うかで分譲VS賃貸の結論が出るというのが私の考えです。(略)持ち家の一番怖いところは売るに売れない状態になってしまうことです。(略)私としては納得して買うことが重要と考えますから周辺の賃貸よりも高い支払いになった場合でもそのマンションの検討をやめましょうとは言いません。少し高い支払いになってしまったとしてもそこでの暮らしに満足さえできれば良いわけです。

マンション購入・売却戦術2017.02.09 分譲VS賃貸 マンションマニア流の考え方

物を売る人でないので、記事を参考にしたり、直接相談するには最適だと思います。

まとめ

株や投資信託、ETFなどと同様に不動産も良いものは上がっていくでしょう。

よって、住宅ローンの元本部分が年2.7%減っていくのであれば、住みながら元本部分を貯金しているのと同様になります。※貯金を下ろすには売却する必要があるわけですが

なにより、不動産においては最重要なのことは立地です。

- 近郊・郊外の場合、駅の力・都心へのアクセスを考慮しなければならないが、その駅のNO.1マンション、最も近い・立地の良いマンションを買うようにすること。

- 再開発の案件など、今からでも駅前にNO.1マンションが出てくれば、まずはそこから検討すること。

- 不動産はタイミング・縁の要素もあります。ただし、NO.1で無くても、同じエリアで他のマンションとは比較対象・ライバルになるので、他のライバルよりも少しでも条件が良いマンションを買うこと。

私(yamato)の選択

持ち家にはすごいロマンがあります。

買うまでのドキドキ・ワクワクはかけがえのない経験。

リセールバリューを意識した投資目線を持っていれば、経済的なリスクを減らすことができるので、個人的におススメです!